Le système monétaire et financier mondial n'est pas engagé dans un cycle économique conventionnel. Il est au contraire le théâtre de l'effondrement programmé d'un paradigme obsolète : celui de la monnaie fiduciaire (fiat) non adossée, en place depuis que le président américain Nixon a fermé la fenêtre de l'étalon or en 1971. Les décalages tectoniques structurels de ce système monétaire international ne sont pas des chocs exogènes mais les symptômes prévisibles d'une maladie en phase terminale.

Cette maladie est la conséquence directe d'une planification centrale arrogante, de décennies d'interventionnisme gouvernemental et de manipulation monétaire. Les banques centrales, après avoir orchestré le plus grand boom de la dette et des actifs de l'histoire, font face à une perte de contrôle. Leur langage, autrefois empreint de maîtrise et d'omniscience, est devenu celui de la gestion de crise permanente. Le fait que des institutions comme la Fed, la BCE, ou la BoE procèdent simultanément à des "révisions de leur cadre stratégique" n'est pas un signe de force, mais un acte de désespoir.

De plus, ces mêmes institutions, dont le métier est de créer de la monnaie ex nihilo, admettent désormais publiquement subir des pertes comptables massives. Ayant chargé leurs bilans d'obligations souveraines à rendement quasi nul (voire négatifs sur les taux de dépôt) lors des programmes de QE (Quantitative Easing), elles sont aujourd'hui prises au piège par la hausse des taux longs qu'elles ont elles-mêmes initiée.

Mon constat est simple : c'est une faillite à la fois intellectuelle et opérationnelle. Il va sans dire que je rejette catégoriquement les modèles keynésiens et les théories monétaires modernes qui servent de justification idéologique à cet interventionnisme, car les banques centrales ne sont pas des stabilisateurs ; elles sont la source même de l'instabilité et des cycles économiques.

La manipulation des taux d'intérêt n'est pas un "outil" de politique. C'est une distorsion fondamentale des signaux intertemporels sur le "prix" des taux. En fixant les taux en dessous de leur niveau naturel (le taux de préférence temporelle de la société), les banques centrales encouragent une mauvaise allocation du capital (malinvestment), créant des bulles insoutenables qui doivent inévitablement éclater périodiquement.

Je n'ai pas l'intention de participer à cette illusion d'une gestion compétente, je vais donc diagnostiquer les pathologies structurelles qui condamnent les monnaies fiduciaires, en évaluant les huit principales devises à court et long terme.

Les pathologies structurelles du système monétaire occidental

N'en déplaise aux communistes, il n'y a pas de repas gratuit. La dette publique est une ponction sur la production future et un impôt différé. Lorsque le fardeau de la dette devient trop lourd, la domination fiscale s'installe : une situation où la politique budgétaire (les déficits du gouvernement) dicte la politique monétaire, rendant la banque centrale incapable de lutter contre l'inflation sans provoquer la faillite de l'État. L'"indépendance" de la banque centrale devient alors une fiction ridicule.

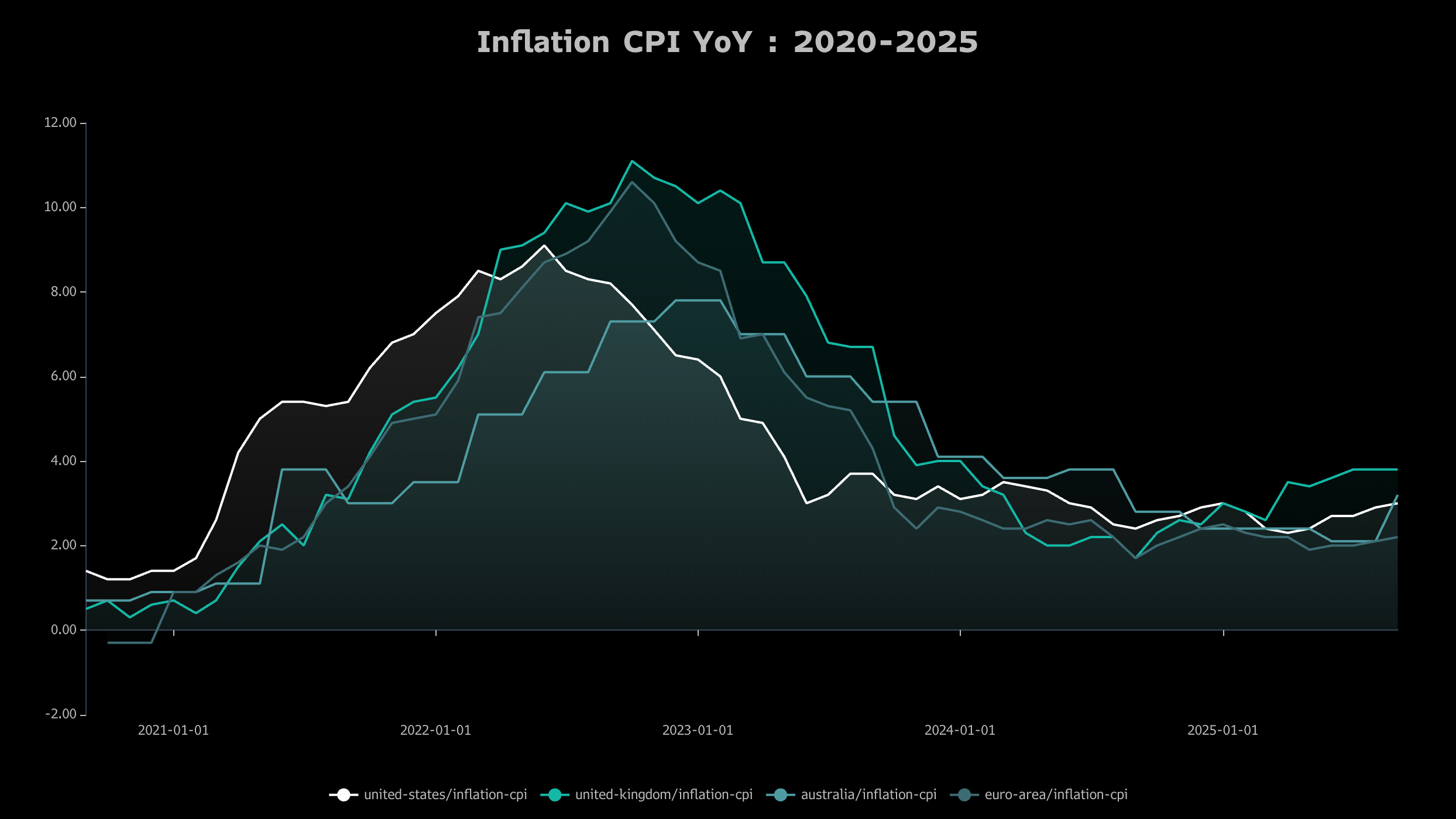

La lutte contre l'inflation de 2023-2024 en Occident, largement médiatisée, était une performance théâtrale. Les banques centrales, comme la Fed, n'ont pas cessé de relever les taux parce que l'inflation était vaincue, mais parce que les dommages collatéraux (notamment la crise bancaire régionale) menaçaient de faire s'effondrer l'ensemble du système. Les gouvernements étant structurellement en faillite (avec un taux de croissance inférieur aux déficits), ils doivent émettre des centaines de milliards de nouvelle dette chaque trimestre. Le marché libre (les épargnants) ne peut pas ou ne veut pas absorber cette dette sans exiger des taux d'intérêt réels plus élevés.

Or, des taux longs réels durablement élevés n'ont qu'une seule et unique "solution" : la dépréciation monétaire et la monétisation de la dette. La véritable mission de la Fed, de la BCE ou de la BoE n'est pas de préserver le pouvoir d'achat, mais de gérer la dépréciation de la monnaie à un rythme tolérable qui permet à l'État de financer ses déficits en volant l'épargne de ses citoyens. Le mot "vol" est fort, mais juste ; les États occidentaux externalisent leur échec et leur incompétence sur leurs citoyens, impuissants face à cette situation.

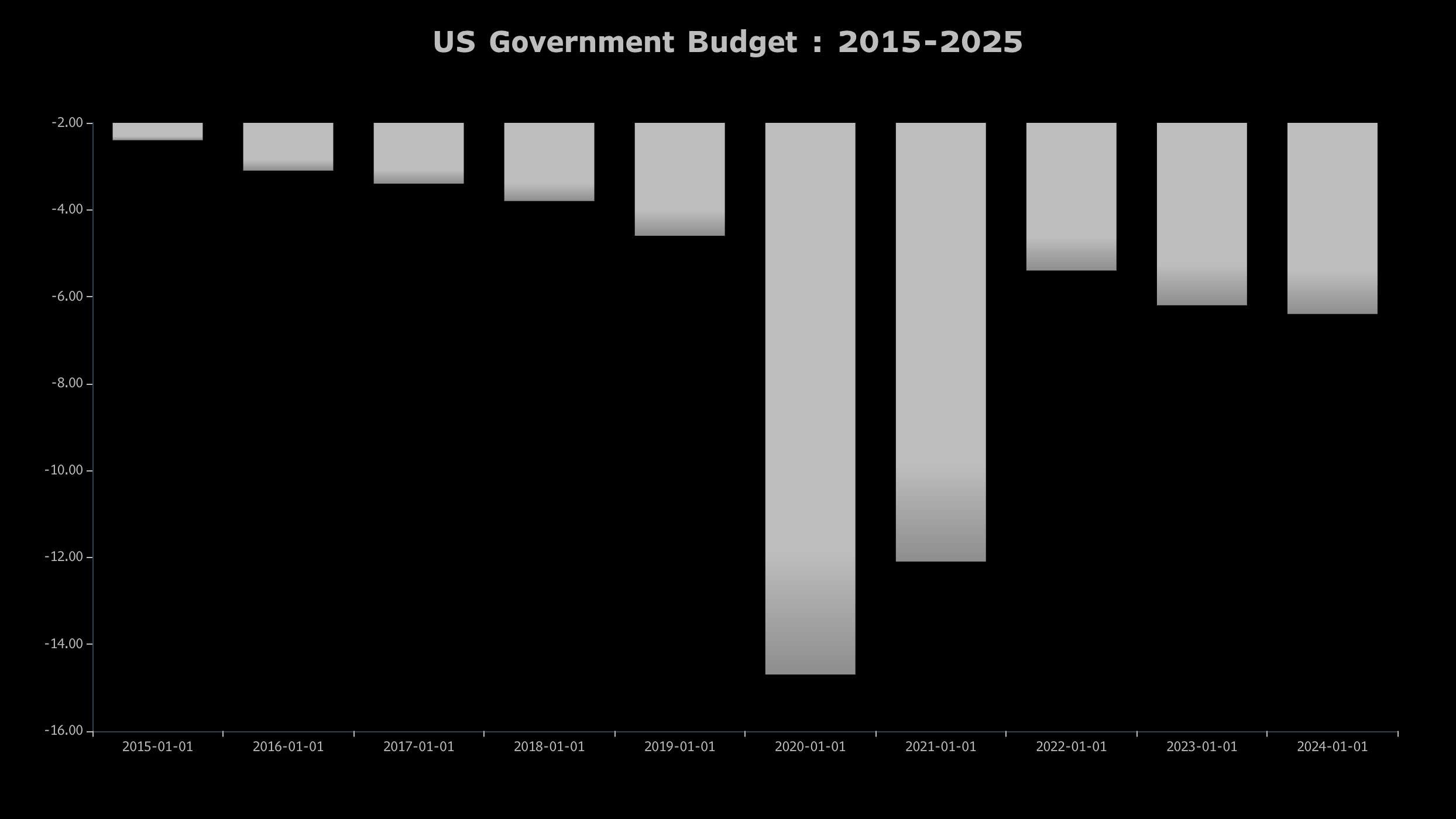

Par exemple, aux États-Unis, la dette publique totale a dépassé les 37 640 milliards de dollars. Rien qu'en 2025, la dette a augmenté de 2 170 milliards de dollars (environ le PIB d'un pays européen majeur comme l'Italie, la Russie ou l'Espagne...). Le déficit structurel prévu pour 2025 oscille entre 1 780 milliards et 1 900 milliards de dollars. Cette augmentation frénétique, équivalente à environ 70 000 dollars par seconde, est le résultat d'un déséquilibre structurel fondamental où les dépenses (notamment obligatoires) dépassent chroniquement les recettes. Le piège de la dette s'est refermé : les paiements d'intérêts sur la dette sont devenus le deuxième poste de dépenses fédérales, dépassant le budget de la défense.

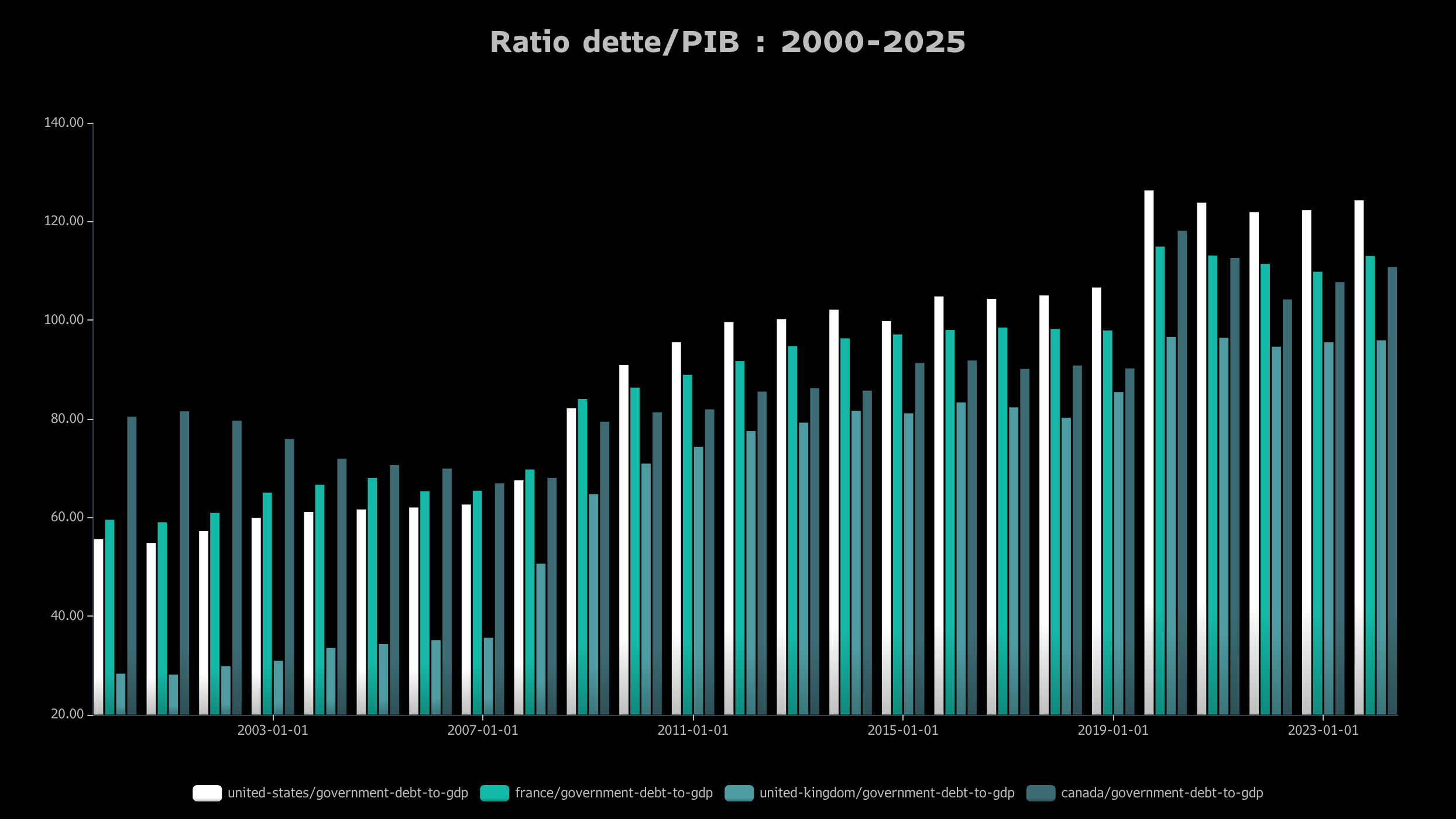

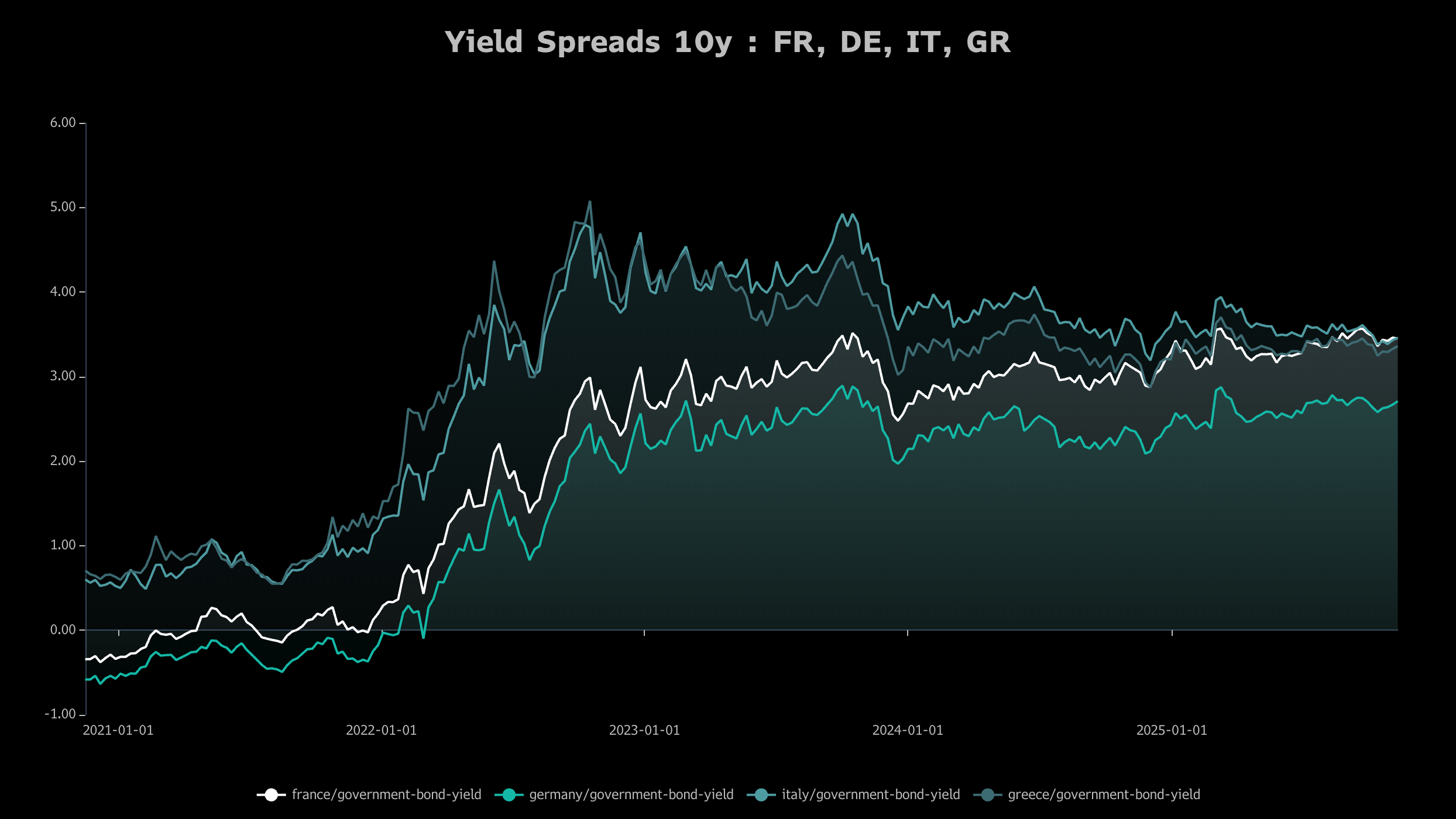

Dans la Zone Euro, le ratio dette/PIB moyen est affiché à 87,1%, mais le diable est dans les détails. La réalité de l'euro ne s'explique pas dans les moyennes mais dans les différences : l'Allemagne, avec son ratio dette/PIB de 64,4%, est enchaînée à des États quasi-faillis comme la Grèce (146,7%), l'Italie (138%) et la France (116,5%) qui emprunte maintenant aussi cher que ces deux pays. En effet, la France est devenue en particulier le nouveau maillon faible de l'Europe, affichant le déficit le plus large de tout le bloc à 5,8%.

Alors face à cela, le principe est simple : l'or est la monnaie, tout le reste est du crédit. Dans un système de monnaie fiduciaire basé sur la confiance, lorsque cette confiance s'effondre, le capital fuit vers des actifs réels, non-confisquables et sans contrepartie. La confiance dans les monnaies fiduciaires s'est effondrée, l'allocation de cash par les investisseurs institutionnels est tombée à 3,8%, son plus bas niveau en 12 ans. Ce n'est pas une réallocation tactique ; c'est le "Debasement Trade", une reconnaissance structurelle que les déficits budgétaires et la monétisation de la dette érodent systématiquement la valeur de la monnaie.

En réponse à cela, la dédollarisation mondiale n'est pas encore une révolution, mais est bien en marche : la part du dollar américain dans les réserves de change mondiales a chuté, passant d'environ 71% en 2000 à 58,4%, notamment dans les pays émergents. Les BRICS, désormais élargis à des pays comme l'Égypte, l'Iran, les Émirats Arabes Unis et l'Indonésie, construisent des alternatives : "BRICS Pay", la "New Development Bank", et, surtout, ils règlent leurs échanges bilatéraux en devises locales, contournant le dollar.

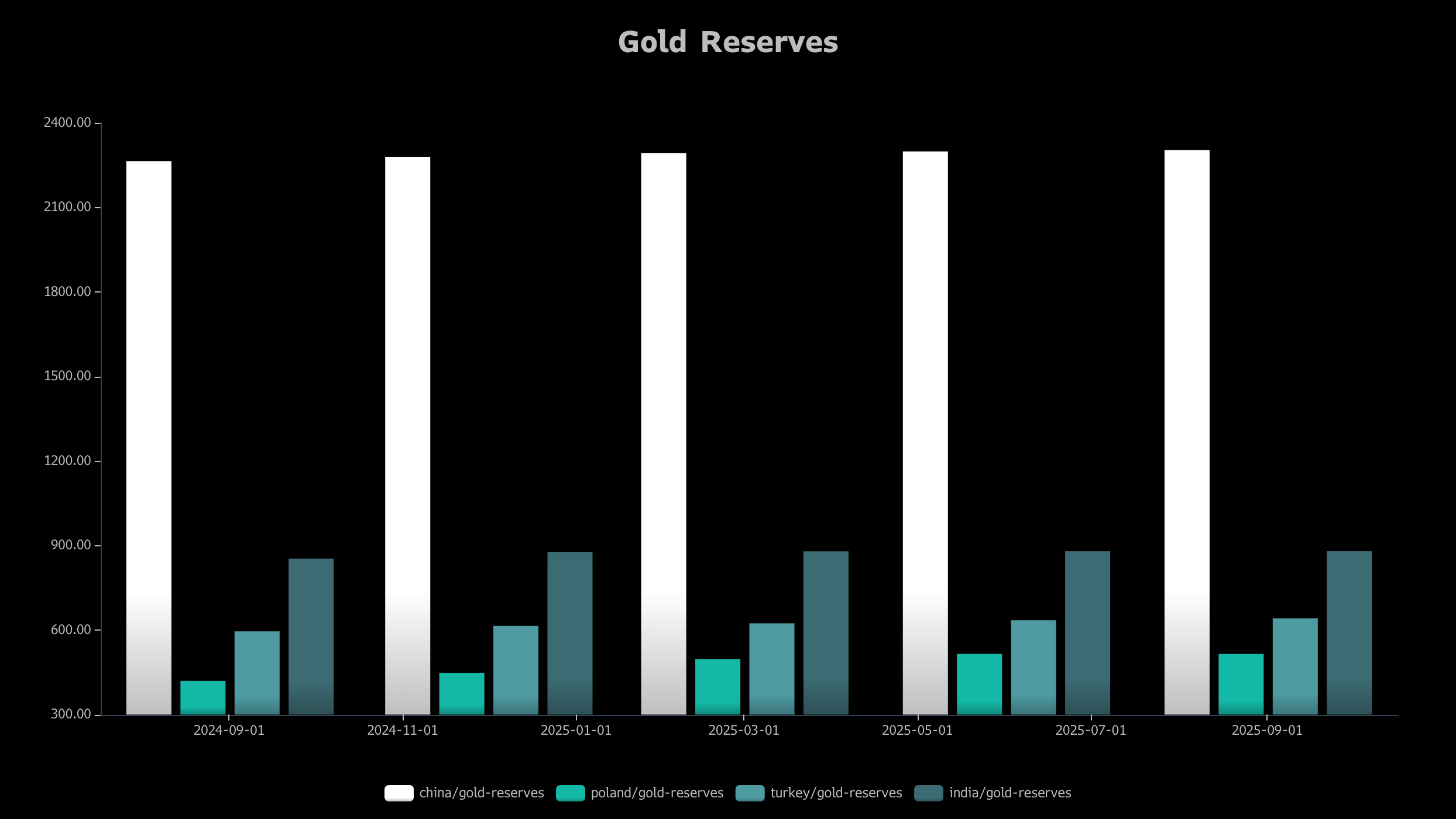

La preuve ultime de la faillite du système fiat vient des banquiers centraux eux-mêmes : ils fuient la monnaie fiduciaire de leurs homologues. Les achats nets d'or par les banques centrales ont dépassé les 1 000 tonnes en 2022, 2023 et 2024. En 2025, les principaux acheteurs sont la Pologne, l'Azerbaïdjan, la Chine, la Turquie et l'Inde.

Pourquoi achètent-ils ? Car par exemple en 2022, les États-Unis et l'UE ont saisi les réserves de change de la Banque centrale de Russie. Cet acte a prouvé au monde non occidental que les bons du Trésor américain et les actifs en euros ne sont pas des "actifs sans risque", ce sont des passifs politiques ! Par ailleurs, la ruée vers l'or des banques centrales n'est pas seulement une couverture contre la géopolitique, c'est aussi une fuite loin du risque de contrepartie. Ils achètent un actif neutre qu'ils peuvent contrôler physiquement, comme en témoigne la tendance croissante à stocker l'or domestiquement (59% en 2025 contre 41% en 2024). L'Occident a rendu le retour à l'or inévitable, non par choix, mais par nécessité stratégique.

Analyse et perspectives économiques, financières et politiques des 8 devises majeures

Ma vision est simple : les économies majeures occidentales ont construit leur prospérité apparente (croissance/indices boursiers qui montent) sur une double fondation toxique : une bulle immobilière financée par la dette privée et un déficit chronique de compte courant.

Un déficit courant signifie qu'un pays consomme plus qu'il ne produit, donc il doit tout simplement importer l'épargne des autres pour financer cette consommation. Ces économies sont totalement dépendantes des flux de capitaux étrangers pour financer leur gouvernement (dette publique) et financer leur bulle immobilière (dette privée). Si ces flux s'inversent (à cause d'une perte de confiance par exemple), leurs devises et leurs marchés immobiliers s'effondreront simultanément. Des pays comme la Nouvelle-Zélande et le Canada sont les canaris dans la mine de charbon ; leurs bulles ont commencé à éclater, et le reste va suivre.

Le Dollar Américain (USD)

Les US connaissent une "bulle de tout" : l'IA, la crypto, et surtout l'immobilier, avec un déficit chronique du compte courant à 3,9% du PIB. Le pays consomme son capital petit à petit, et la Fed est piégée : elle a stoppé la hausse des taux non pas parce que l'inflation était vaincue, mais parce que le système bancaire s'effondrait. Elle sera forcée de monétiser la dette publique insoutenable (on en revient à la fameuse domination fiscale).

Paradoxalement, en période de crise géopolitique et de ralentissement mondial, le dollar bénéficie toujours d'un "flight to safety" à court terme. Il reste parmi les "moins pire" des monnaies papier à court terme en raison de sa liquidité, mais à long terme, la trajectoire fiscale est catastrophique. La Fed sera forcée à une monétisation massive. Simultanément, la dé-dollarisation (due au risque de saisie) s'accélère. Le dollar perdra son statut de réserve, non pas par un "reset" planifié, mais par un rejet du marché.

L'Euro (EUR)

L'utopie bureaucratique européenne est à bout de souffle. L'Allemagne est enchaînée à l'Italie et à la France, mais souffre elle aussi des lubies de la Commission Européenne. L'excédent du compte courant (2% du PIB) pourrait être un point positif, s'il n'était pas gaspillé dans des absurdités nihilistes comme le Green Deal, une idéologie décroissante qui détruit l'industrie et augmente les coûts, sous couvert de bienpensance environnementale. C'est la définition même d'un "malinvestment", jeter de l'argent par les fenêtres, voire activement nuire à l'économie.

La BCE, elle, tente de résoudre la fragmentation politique par le contrôle technocratique, via des projects comme le "Digital Euro" par exemple. C'est une tentative de centralisation qui échouera face au rejet public, à moins que les populations soient forcées à l'accepter, comme elles ont été forcées à accepter la construction européenne malgré un refus populaire...

La zone est en stagnation économique, fait face à des risques politiques croissants et à la destruction de sa compétitivité industrielle (notamment allemande) à cause des politiques énergétiques. C'est une construction politique non viable sans union fiscale, et la fragmentation de la dette l'emportera. Le Green Deal ne fait qu'accélérer la fin en détruisant le cœur industriel qui subventionnait la périphérie. Il n'y a rien à tirer de cette zone, c'est un volcan en début d'éruption, et chaque euro converti en or aujourd'hui doit être considéré comme une victoire.

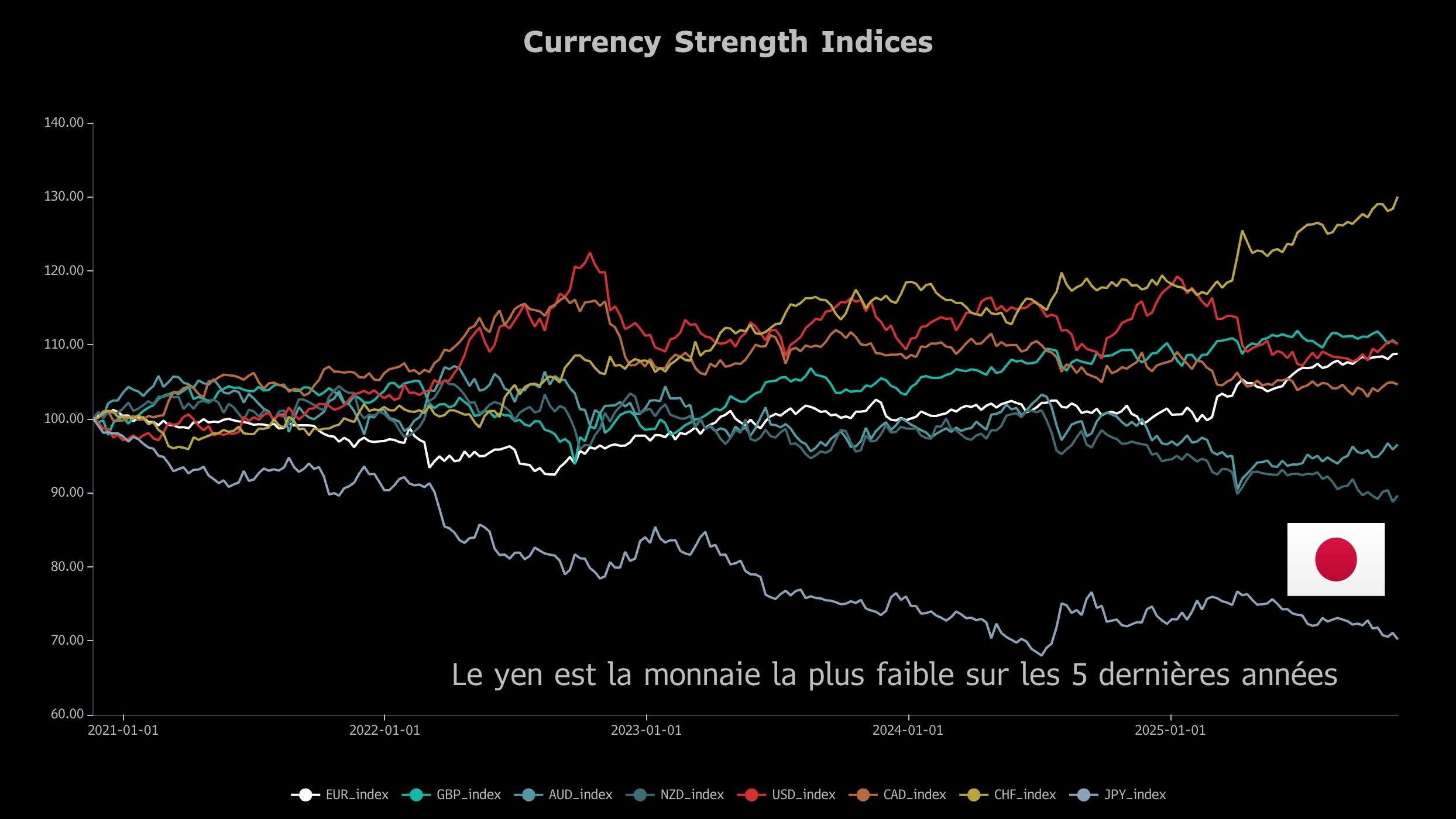

Le Yen Japonais (JPY)

La BoJ est le marché, son bilan dépasse 113% du PIB ! Elle détient un montant absurde d'actifs, y compris des ETF. Ses actifs totaux, bien qu'en légère baisse, s'élèvent à 696 000 milliards JPY (environ 6,96T $) en octobre 2025. Le pays entier est un malinvestment, maintenu artificiellement en vie par une monnaie à coût nul, sur laquelle les carry trades se donnent à coeur joie. L'excédent courant est vital mais s'érode, et la BoJ est dans un piège mortel : malgré des tentatives, elle ne peut pas augmenter fortement les taux d'intérêt sans provoquer instantanément la faillite du gouvernement (et la sienne par proxy de confiance). Par conséquent, elle doit sacrifier le yen pour maintenir les taux à zéro.

Le yen est extrêmement sous-évalué en parité de pouvoir d'achat, donc en la comparant à ses pairs, elle ne risque pas un effondrement immédiat (sans en entraîner d'autres avec, ce qui stabiliserait les paires XXXJPY), mais à long terme, le Japon pourrait connaître le premier effondrement terminal d'une monnaie majeure. Le yen est la monnaie qui montre la voie aux autres, il s'effondrera lorsque la confiance des épargnants nationaux (les Japonais âgés) sera perdue, où bien qu'ils décèderont sans être remplacés par de nouveaux épargnants (l'effondrement démographique joue également une grande partie).

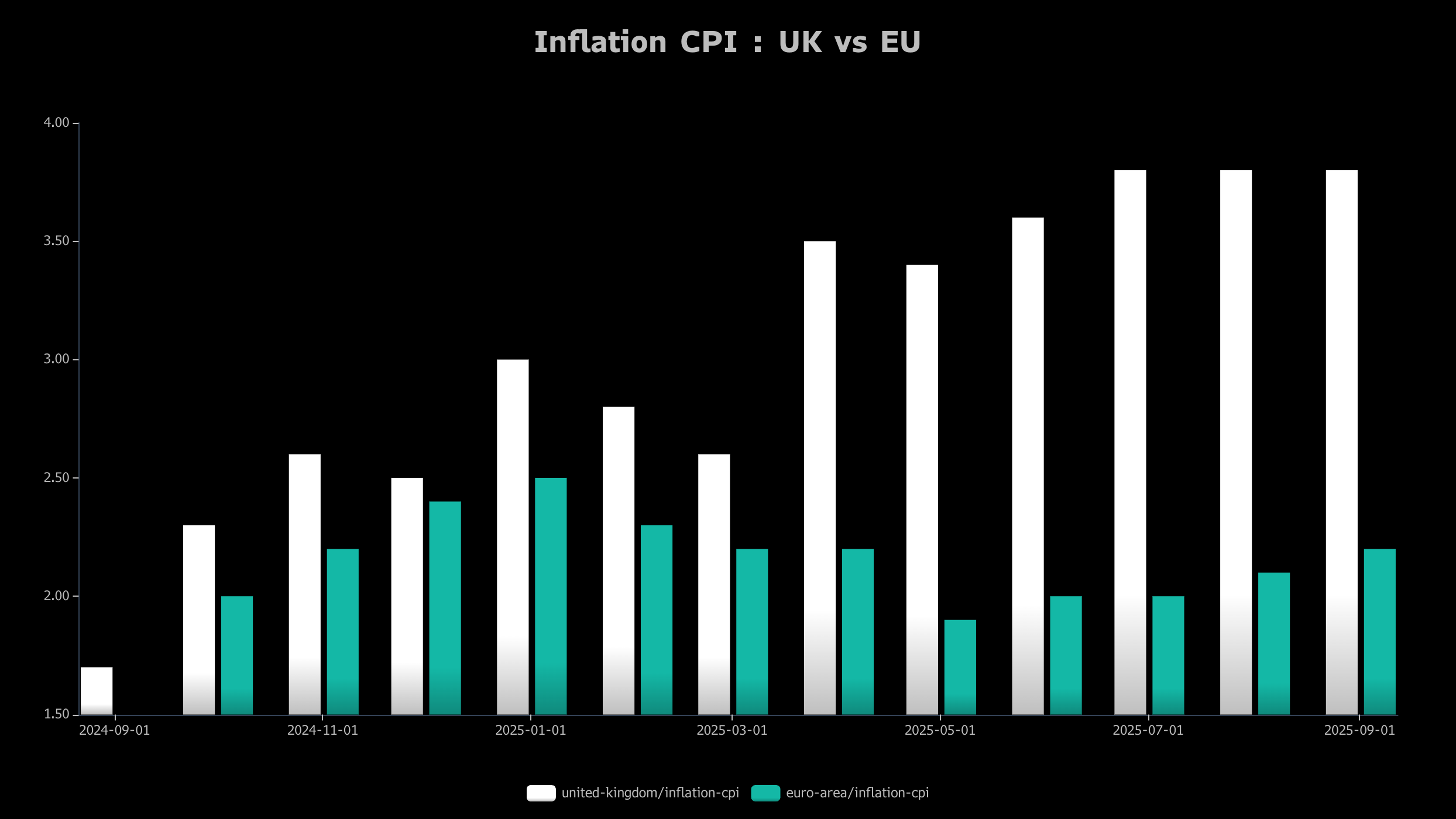

La Livre Sterling (GBP)

La maladie anglaise est une dynamique classique en économie : la stagflation. 101% du PIB de dette, des déficits structurels chroniques, une inflation M2 +3,7%, un CPI "officiel" à 3,8%, des politiques "Net Zero" suicidaires et une bulle immobilière à Londres, sans compter la terreur démographique que subissent les grandes villes (l'immigration a un coût fiscal énorme qui aggrave les déficits) ; c'est la pire combinaison de stagflation, d'incertitude politique (le nouveau gouvernement n'a pas de solution) et de déficits jumeaux de toutes les économiques majeures.

Elle est sur une trajectoire d'effondrement inévitable, mais paradoxalement, la livre pourrait être soutenue par simple alternative à l'Euro, car le différentiel d'inflation allège plus fortement la dette brittanique qu'européenne. Dans une "course à la faillite", la fragmentation de l'Europe sera plus rapide (on l'a déjà observé par le passé, les crises européennes sont plus fortes, plus longues, plus difficiles à résorber qu'au Royaume-Uni).

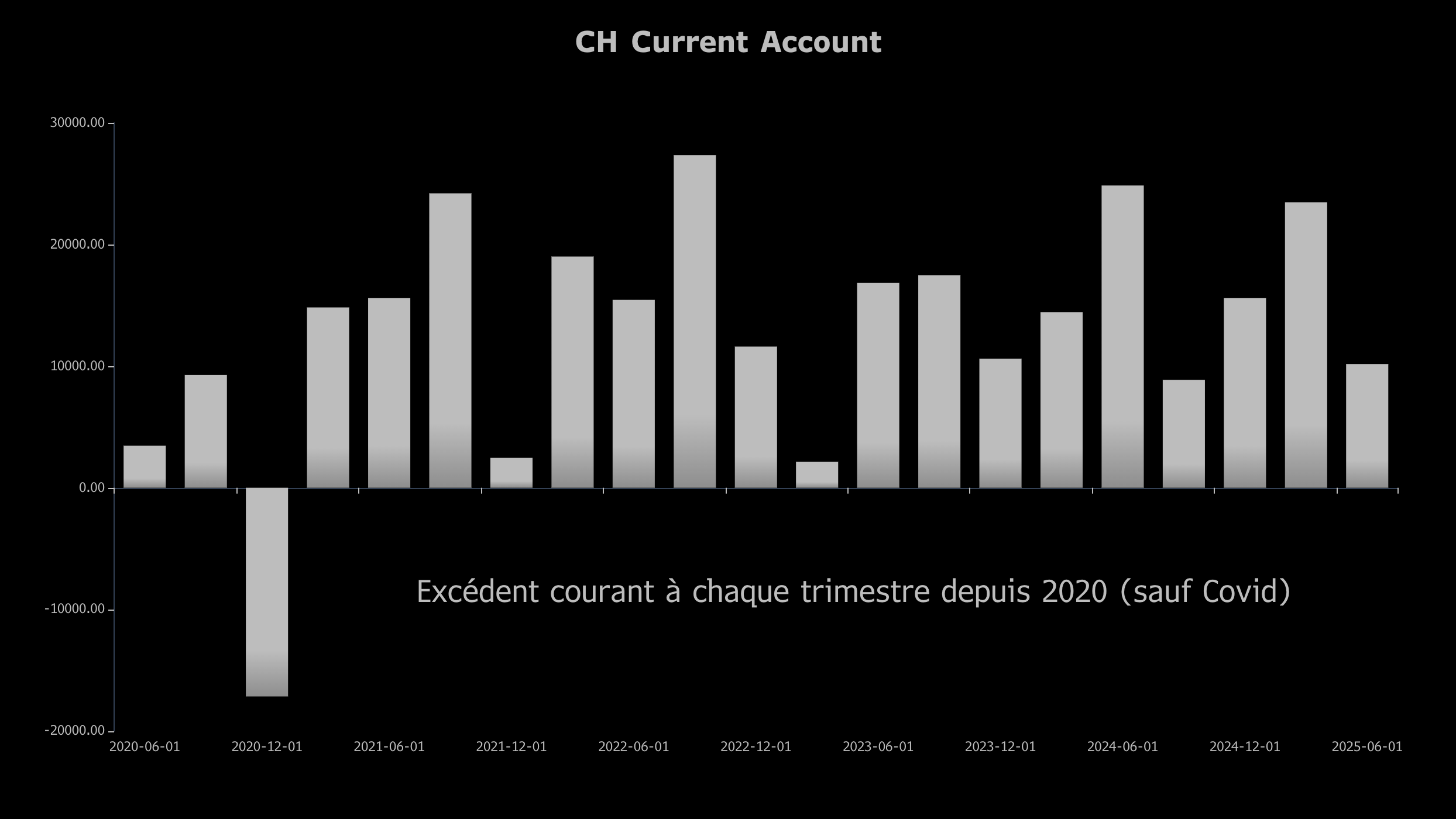

Le Franc Suisse (CHF)

La Suisse a un problème différent : le problème de la force. Elle a la meilleure gestion fiscale du monde occidental. Le ratio dette/PIB est faible (31%) et le gouvernement vise des déficits minimes. La dépréciation monétaire est donc pratiquement inexistant, et l'inflation est la plus faible d'Occident (0,1%). Les agrégats M2/M3 sont sous contrôle, l'immobilier est cher, mais il est soutenu par une épargne nationale robuste, par un excédent massif du compte courant (+5,1% du PIB), et non par la dette étrangère.

Le seul problème de la Banque Nationale Suisse est d'empêcher le CHF de monter trop vite, car les "safe-haven flows" (flux refuge) fuient l'EUR et l'USD pour le CHF. La BNS imprime des CHF pour acheter des devises étrangères, gonflant son bilan. En période de crise (inflation, guerre, etc), les capitaux fuient les monnaies poubelles pour le CHF, car c'est la seule monnaie fiduciaire gérée avec un semblant de responsabilité.

Cela dit, à long terme, son sort ne sera pas différent des autres. Ce sera la dernière monnaie papier à s'effondrer, car c'est la "moins pire" par une marge significative, mais elle s'effondrera par mimétisme et interconnexion des marchés (son bilan implosera quand les actifs étrangers ne vaudront plus rien en valeur nominale).

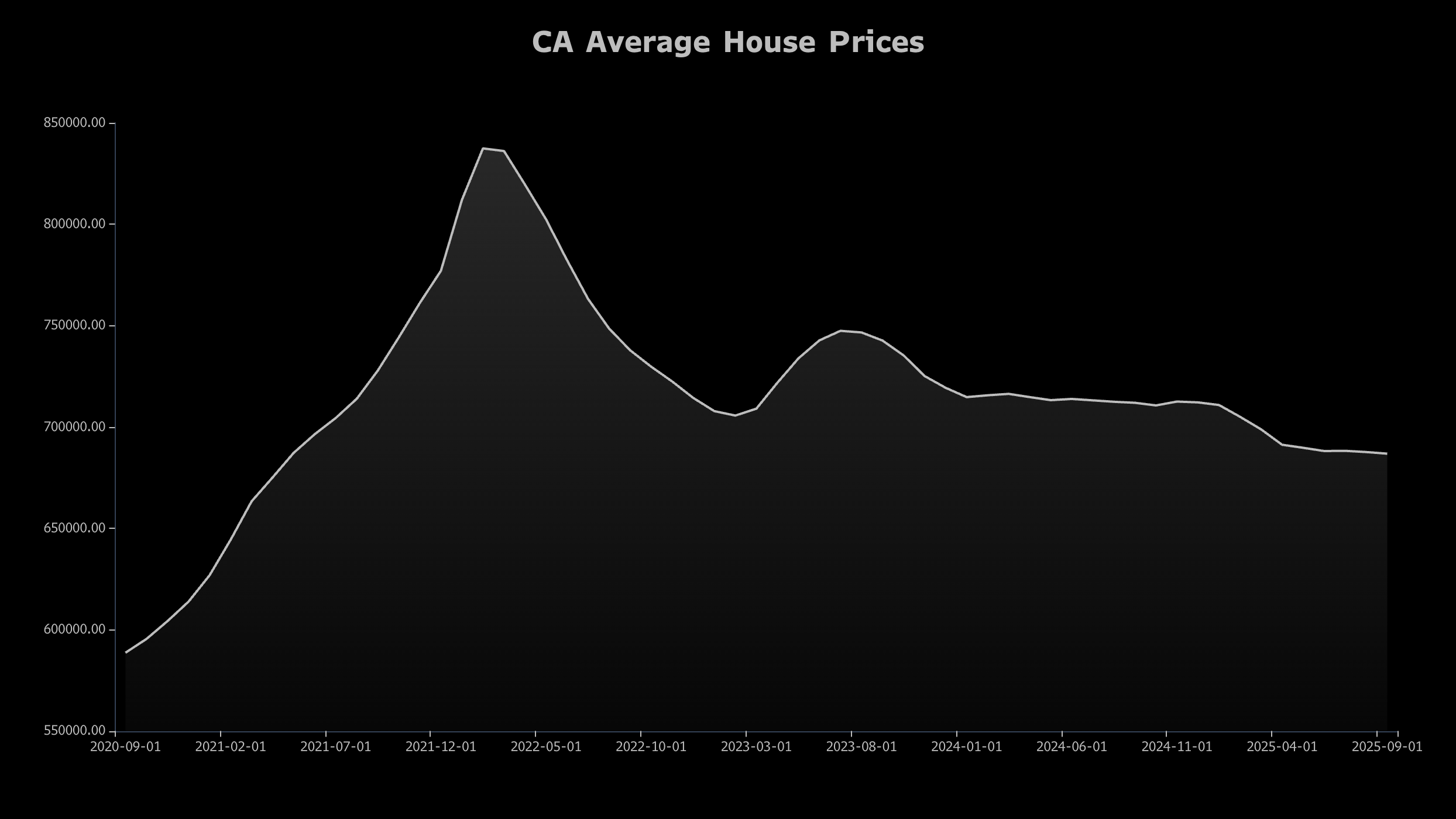

Le Dollar Canadien (CAD)

Le Canada a aussi contracté la maladie anglo-saxonne (bulle + déficit). Une bulle immobilière massive est en train d'éclater, avec des prix en baisse de 20% par rapport au pic, avec la BoC complice de la création de la bulle. L'éclatement de la bulle immobilière domine tous les autres facteurs et pèse sur la consommation et le système bancaire.

De même qu'au Royaume-Uni, l'économie du Canada est un château de cartes dépendant des flux étrangers. La correction sera profonde et longue.

Le Dollar Australien (AUD)

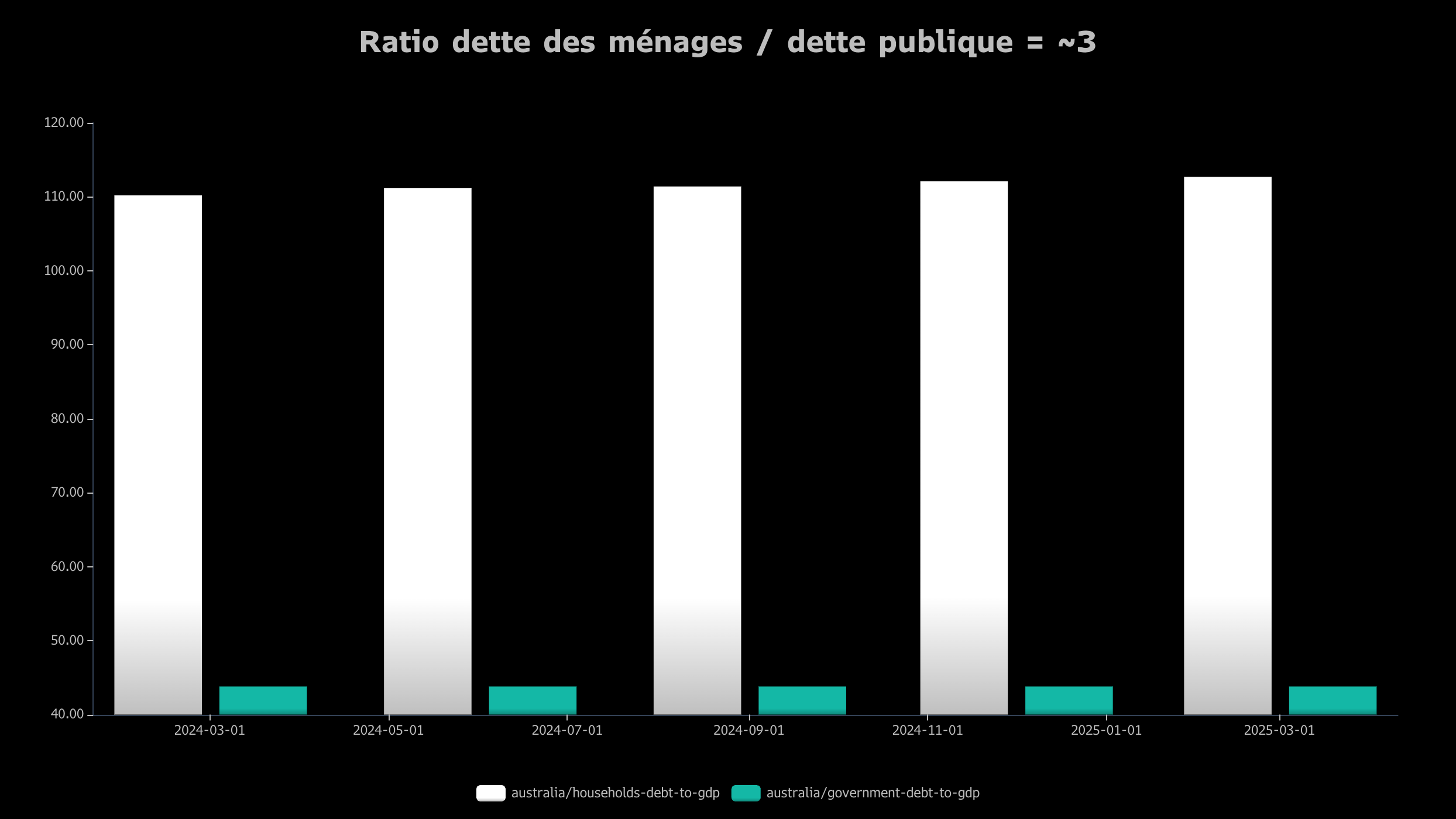

L'Australie, elle, connaît la maladie anglo-saxonne au stade terminal. La dette des ménages est environ le triple de la dette publique, et est en augmentation constante, la masse monétaire également, et elle possède la bulle immobilière la plus insensée du G8. Contrairement au Canada, la bulle australienne n'a pas encore éclaté, mais la RBA est terrifiée. Elle ne peut pas monter les taux (pour tuer l'inflation) sans détruire le marché immobilier, qui est le pilier de la richesse des ménages.

La bulle est sur le point de suivre la correction du Canada et de la Nouvelle-Zélande, c'est le même diagnostic que le CAD et la livre, mais en pire. La correction sera plus violente car la bulle est plus grosse.

Le Dollar Néo-Zélandais (NZD)

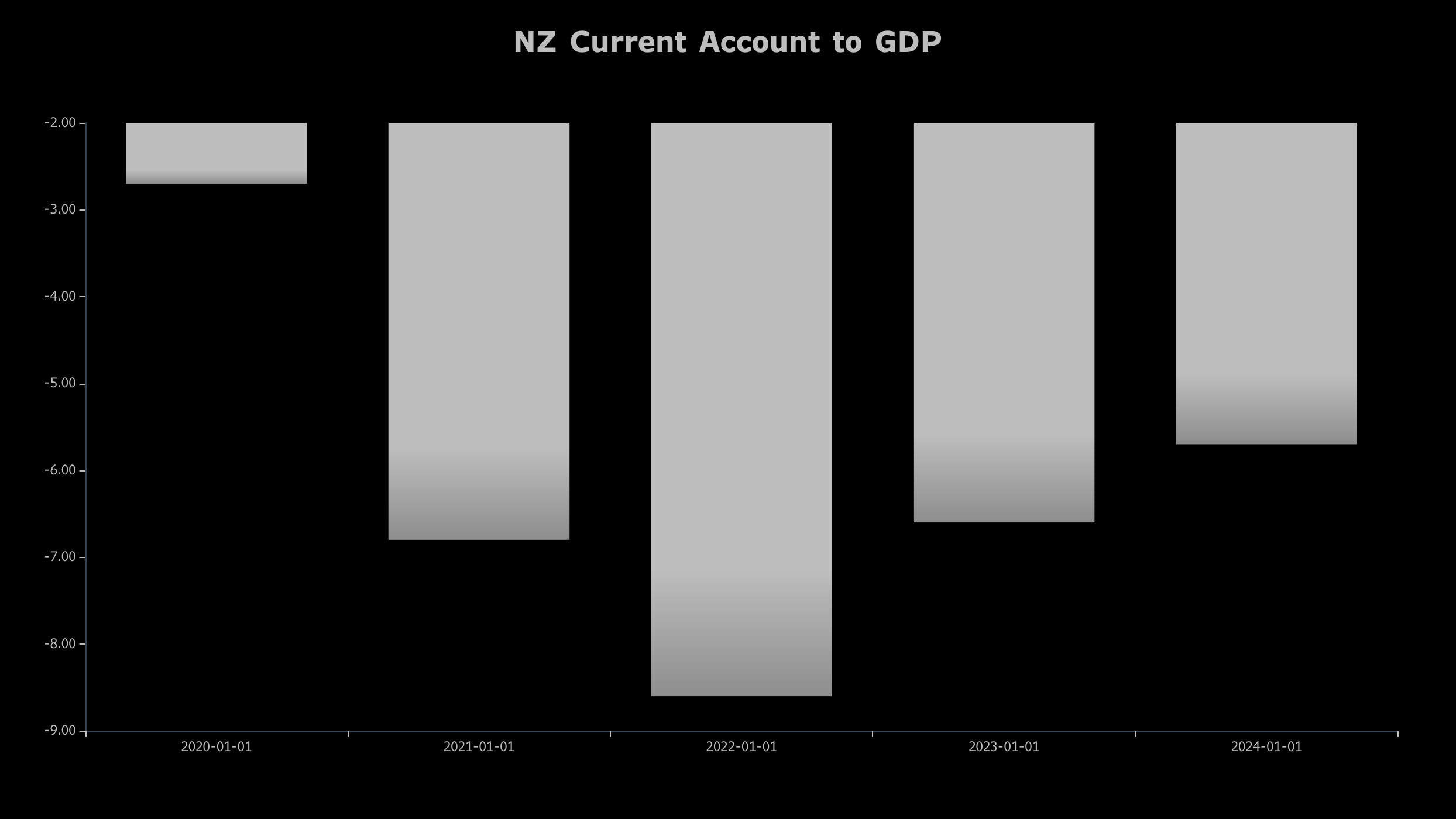

Enfin, une autre maladie anglo-saxonne, mais en phase post-éclatement cette fois-ci. La bulle a déjà éclaté. Les prix réels sont revenus aux niveaux de 2019. L'économie est en récession, le déficit courant est catastrophique à -5,7% du PIB (c'est le pire du G8).

On peut leur accorder cela : la RBNZ a agi en premier et a fait éclater sa propre bulle. La Nouvelle-Zélande montre la douleur inévitable que l'AUD et le CAD tentent de retarder, et le pire de l'éclatement de la bulle est peut-être passé. La devise a déjà massivement chuté et intègre cette réalité. Mais fondamentalement, l'économie n'a aucun atout. C'est la pire combinaison de déficits jumeaux (déficit budgétaire structurel et déficit courant massif) du G8, même devant les US.

L'effondrement est une certitude

L'échec du système de monnaie fiduciaire n'est pas une "possibilité", mais une certitude mathématique dictée par l'insoutenabilité de la dette. Les tentatives de sauvetage de l'État (qu'il s'agisse de l'interventionnisme, du capitalisme d'État ou même des projects de CBDC) ne sont pas des solutions ; ce sont des accélérateurs de la crise. Elles détruisent le capital, appauvrissent les populations, faussent le calcul économique et visent le contrôle total par d'autres moyens.

Alors il faut se demander : en tant qu'individu souverain, quelle est la meilleure stratégie à adopter pour ne pas subir cet effondrement ? Selon moi, la seule stratégie rationnelle n'est pas de deviner quelle monnaie fiduciaire s'effondrera en dernier, mais de sortir du système. Le marché a déjà donné la réponse. Les banques centrales elles-mêmes et les nations émergentes fuient la dette pour la marchandise : l'or. Dans un monde d'avilissement monétaire structurel, l'or n'est pas un investissement ; c'est une assurance contre l'incompétence et la fraude inévitables de la planification centrale.